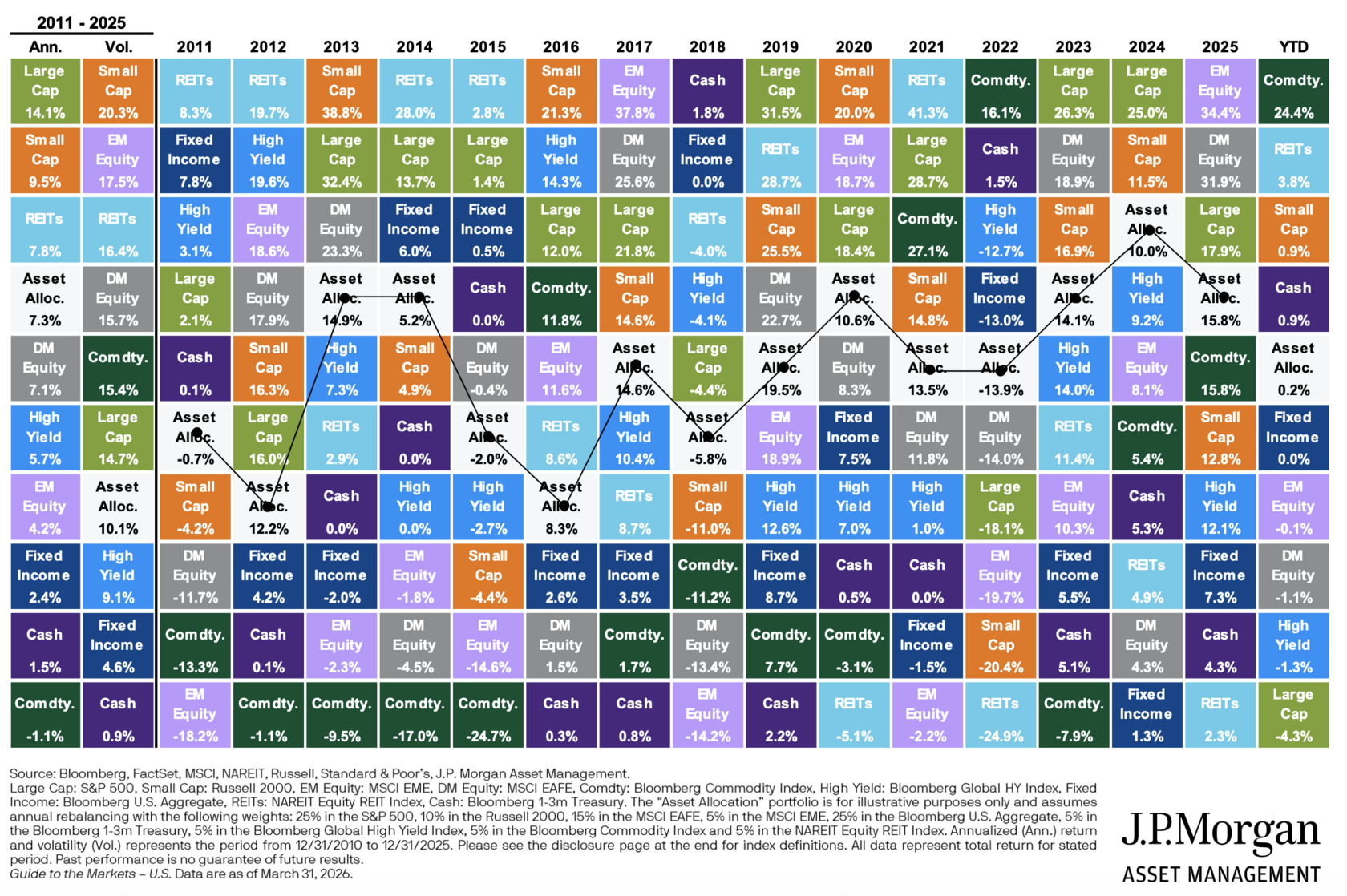

📊 Итоги 1 квартала 2026

Январь-февраль поманил надеждой на спокойный год: S&P 500 потихоньку рос, хоть и тормозил технологическими акциями, и вдруг… Геополитический шок на Ближнем Востоке: конфликт с вовлечением Ирана/США, повреждение энергетической инфраструктуры и фактическое закрытие Ормузского пролива. Всё это повлекло крупнейшее нарушение энергоснабжения со времён кризиса 1970-х годов. Как следствие: резкий рост на нефть и энергоносители, сильные колебания на рынке акций и полная неопределенность с прогнозами.

📈 Commodities - безусловный лидер квартала

Цены на нефть марки Brent подскочили на 63% в марте, что является самым большим ежемесячным ростом за четыре десятилетия. Золото по уже сложившейся традиции показало рост, однако явно проигрывало на фоне энергоносителей. Также выросли цены на зерновые из-за значимости пролива для транзита сырья.

📈 Акции - не всё падает, но всё переоценивается

Наиболее эффективно в 1 квартале сработал рынок Японии с ростом 3,6%, в чем сыграли роль слабость иены и победа ЛДП на выборах.

Акции европейских компаний упали на 2,3% из-за повышенной геополитической напряженности. Что же касается Великобритании, то она оказалась более подготовленной к данному риску и принесла своим инвесторам 2,4%.

Индекс развивающихся рынков MSCI по итогам квартала стойко стоит на месте. Следует признать, что в начале года он показывал хороший рост за счет тайваньских и корейских акций. Однако позже рынки оценили, что более 80% мировой нефти и газа, которые текут через Ормузский пролив, предназначены для Азии.

И, наконец, американский индекс S&P 500 снизился на 4,3% в первом квартале, что отражает отношение инвесторов ко всему происходящему. При этом наблюдается явный отток капитала из крупных технологических компаний, что помогло акциям стоимости (1,3%) обойти акции роста (-8,4%).

Секторная картина: энергетика стала лидером с доходностью 38%, извлекая выгоду из резкого роста нефтяных цен. Материалы, ЖКХ и потребительские товары первой необходимости прибавили свыше 7,5%. Напротив, финансовый сектор и технологии потеряли более 9% каждый.

📉 Облигации - привет от инфляции

Когда весь мир штормит - инвестор хочет найти спасение в облигациях, но…

Государственные облигации: США около 0%, Великобритания -2,0%, Европа -0,6%, Япония -1,6%

Корпоративные высоко-доходные: США -0,5%, Европа -1,7%, развивающиеся рынки -1,1%

📉 Биткоин - часто используемый как индикатор аппетита к риску, упал на 24,7%

🇷🇺 Россия - взгляд изнутри

Конфликт привёл к резкому росту цен на нефть. Это поддержало российских экспортёров, бюджет и рубль в отдельные периоды, однако в целом пока не принесло ощутимого влияния на российский фондовый рынок.

Индекс Мосбиржи по итогам 1 квартала 2026 года прибавил всего +0,35%. Росли нефтегазовые акции, но просели бумаги крупных компаний из других секторов.

В течение первого квартала Банк России дважды снизил ключевую ставку: 13 февраля - до 15,5%, 20 марта - до 15%. Доходности облигаций на этом фоне снизились, но по-прежнему привлекают отечественных инвесторов.

В марте курс USD/RUB составил 81,6 рублей за доллар.

📌 Вывод: При взгляде на результаты глобальных рынков в рубрике #итогиФинСов, в моей голове плотно засела фраза из мультика про поросенка Фунтика:

-“Хозяйка, пули свистели над головой!”

-”А сапоги над головой не свистели?!”

Квартал со всей очевидностью напомнил прописные истины: диверсификация - наше всё! При этом сейчас уже не действуют простые рецепты вроде распределения по классам активов. Необходимо в том числе обращать внимание также на диверсификацию:

- по странам. Какая сейчас готовность делать ставку на США, и не пришло ли время для акций других стран?

- по секторам. Все побежали из технологий, а мы бежим?

- по облигациям. Какие страны? Государственные или корпоративные? Какой срок

- по ресурсам. Привычно держим только золото или широкий индекс на все товары?

Сделать анализ уже имеющегося портфеля можно в рамках отдельной услуги Анализ активов или при проведении комплексной Диагностики.

Январь-февраль поманил надеждой на спокойный год: S&P 500 потихоньку рос, хоть и тормозил технологическими акциями, и вдруг… Геополитический шок на Ближнем Востоке: конфликт с вовлечением Ирана/США, повреждение энергетической инфраструктуры и фактическое закрытие Ормузского пролива. Всё это повлекло крупнейшее нарушение энергоснабжения со времён кризиса 1970-х годов. Как следствие: резкий рост на нефть и энергоносители, сильные колебания на рынке акций и полная неопределенность с прогнозами.

📈 Commodities - безусловный лидер квартала

Цены на нефть марки Brent подскочили на 63% в марте, что является самым большим ежемесячным ростом за четыре десятилетия. Золото по уже сложившейся традиции показало рост, однако явно проигрывало на фоне энергоносителей. Также выросли цены на зерновые из-за значимости пролива для транзита сырья.

📈 Акции - не всё падает, но всё переоценивается

Наиболее эффективно в 1 квартале сработал рынок Японии с ростом 3,6%, в чем сыграли роль слабость иены и победа ЛДП на выборах.

Акции европейских компаний упали на 2,3% из-за повышенной геополитической напряженности. Что же касается Великобритании, то она оказалась более подготовленной к данному риску и принесла своим инвесторам 2,4%.

Индекс развивающихся рынков MSCI по итогам квартала стойко стоит на месте. Следует признать, что в начале года он показывал хороший рост за счет тайваньских и корейских акций. Однако позже рынки оценили, что более 80% мировой нефти и газа, которые текут через Ормузский пролив, предназначены для Азии.

И, наконец, американский индекс S&P 500 снизился на 4,3% в первом квартале, что отражает отношение инвесторов ко всему происходящему. При этом наблюдается явный отток капитала из крупных технологических компаний, что помогло акциям стоимости (1,3%) обойти акции роста (-8,4%).

Секторная картина: энергетика стала лидером с доходностью 38%, извлекая выгоду из резкого роста нефтяных цен. Материалы, ЖКХ и потребительские товары первой необходимости прибавили свыше 7,5%. Напротив, финансовый сектор и технологии потеряли более 9% каждый.

📉 Облигации - привет от инфляции

Когда весь мир штормит - инвестор хочет найти спасение в облигациях, но…

Государственные облигации: США около 0%, Великобритания -2,0%, Европа -0,6%, Япония -1,6%

Корпоративные высоко-доходные: США -0,5%, Европа -1,7%, развивающиеся рынки -1,1%

📉 Биткоин - часто используемый как индикатор аппетита к риску, упал на 24,7%

🇷🇺 Россия - взгляд изнутри

Конфликт привёл к резкому росту цен на нефть. Это поддержало российских экспортёров, бюджет и рубль в отдельные периоды, однако в целом пока не принесло ощутимого влияния на российский фондовый рынок.

Индекс Мосбиржи по итогам 1 квартала 2026 года прибавил всего +0,35%. Росли нефтегазовые акции, но просели бумаги крупных компаний из других секторов.

В течение первого квартала Банк России дважды снизил ключевую ставку: 13 февраля - до 15,5%, 20 марта - до 15%. Доходности облигаций на этом фоне снизились, но по-прежнему привлекают отечественных инвесторов.

В марте курс USD/RUB составил 81,6 рублей за доллар.

📌 Вывод: При взгляде на результаты глобальных рынков в рубрике #итогиФинСов, в моей голове плотно засела фраза из мультика про поросенка Фунтика:

-“Хозяйка, пули свистели над головой!”

-”А сапоги над головой не свистели?!”

Квартал со всей очевидностью напомнил прописные истины: диверсификация - наше всё! При этом сейчас уже не действуют простые рецепты вроде распределения по классам активов. Необходимо в том числе обращать внимание также на диверсификацию:

- по странам. Какая сейчас готовность делать ставку на США, и не пришло ли время для акций других стран?

- по секторам. Все побежали из технологий, а мы бежим?

- по облигациям. Какие страны? Государственные или корпоративные? Какой срок

- по ресурсам. Привычно держим только золото или широкий индекс на все товары?

Сделать анализ уже имеющегося портфеля можно в рамках отдельной услуги Анализ активов или при проведении комплексной Диагностики.