Продолжаем #итогиФинСов. Напомню, что мы сравнивали отчет от J.P.Morgan с предсказаниями аналитиков за прошедший год. Какие же выводы можно было сделать из той таблицы?

“Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “США - среди фаворитов” - и его сильное отставание на фоне роста акций остальных стран. Фаворитами при этом были явно развивающиеся рынки.

Однако, справедливости ради, в прошлом году таки не было явных расхождений: и аналитики были весьма осторожны в своих предсказаниях, и в целом все активы показали рост. Тем интересней будет оценить результаты прогнозов через год.

“И первые станут последними”

Интересен тот факт, что DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады, в 2023 году был на втором месте с ростом в 18,9%. По итогам 2024 года он также занял второе место - правда, уже с конца, показав всего 4,3%. А в прошлом году снова вернулся на 2 место с внушительной доходностью в 31,9%!

Если обратить внимание на предыдущие периоды, то можно найти похожие примеры. Так, например, Индекс товаров (темно-зеленый Commodity) в 2022 году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге. Ровно та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s), который в прошлом году стал анти-лидером таблицы, показав самую низкую доходность. И такие «ужимки и прыжки» возвращают наше внимание к…

Asset Allocation

Внимательный читатель прошлых постов наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы. Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

Записываем рецепт портфеля J.P.Morgan:

по 25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

по 5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

На сайте доступны инвестиционные портфели для инвестирования на зарубежных рынках.

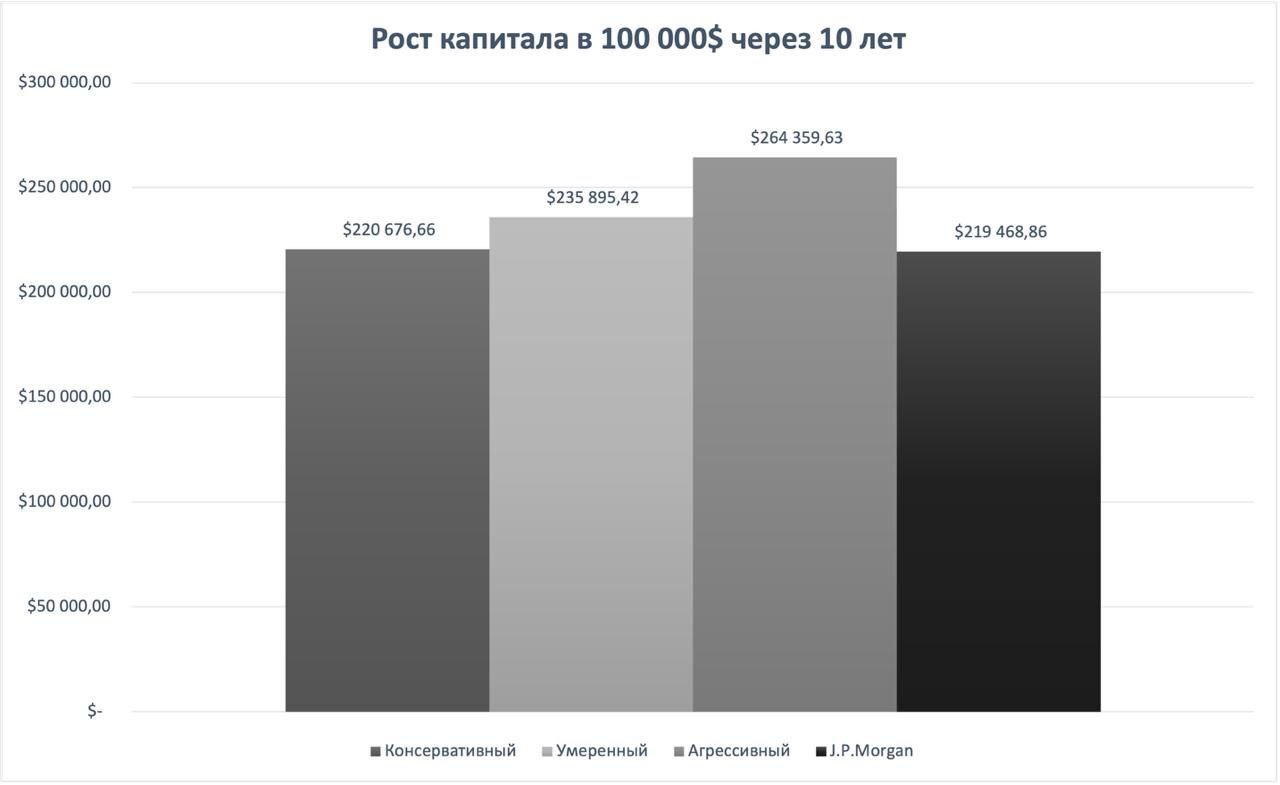

Вот уже который год я традиционно сравниваю доходность своих портфелей с “классикой” от J.P.Morgan. Обычно портфель от J.P.Morgan показывает результаты хуже умеренного и агрессивного портфелей, но лучше консервативного, что логично. Однако за прошлый год даже консервативный портфель обогнал портфель от J.P.Morgan - и по итогам 2025 года, и по итогам за 10 лет!

“Погадаем на кофейной гуще”

Да-да, глядя на предсказания аналитиков вспоминается анекдот: “Сыну начальника гидрометцентра исполнилось 32-35, на самом деле 28 лет, по ощущениям - 23 года. Местами - дочь.” Так и здесь. “США - среди фаворитов” - и его сильное отставание на фоне роста акций остальных стран. Фаворитами при этом были явно развивающиеся рынки.

Однако, справедливости ради, в прошлом году таки не было явных расхождений: и аналитики были весьма осторожны в своих предсказаниях, и в целом все активы показали рост. Тем интересней будет оценить результаты прогнозов через год.

“И первые станут последними”

Интересен тот факт, что DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады, в 2023 году был на втором месте с ростом в 18,9%. По итогам 2024 года он также занял второе место - правда, уже с конца, показав всего 4,3%. А в прошлом году снова вернулся на 2 место с внушительной доходностью в 31,9%!

Если обратить внимание на предыдущие периоды, то можно найти похожие примеры. Так, например, Индекс товаров (темно-зеленый Commodity) в 2022 году был на первом месте по доходности. Однако… тех отчаянных, которые по итогам 2022 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге. Ровно та же самая ситуация была за 2021-2022 год с Индексом недвижимости (голубой REIT’s), который в прошлом году стал анти-лидером таблицы, показав самую низкую доходность. И такие «ужимки и прыжки» возвращают наше внимание к…

Asset Allocation

Внимательный читатель прошлых постов наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», белой нитью проходящий в центре всей таблицы. Asset Allocation - совокупность ВСЕХ представленных активов, благодаря чему:

- Снижается инвестиционный риск

- Усредняется доходность и в результате получается «средняя температура по больнице»

Записываем рецепт портфеля J.P.Morgan:

по 25% - Large Cap и Fixed Income

15% - DM Equity

10% - Small Cap

по 5% - EM Equity, Cash, High Yield, Commodity и REIT’s

Однако можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок, предпочтения в активах и т.д.

На сайте доступны инвестиционные портфели для инвестирования на зарубежных рынках.

Вот уже который год я традиционно сравниваю доходность своих портфелей с “классикой” от J.P.Morgan. Обычно портфель от J.P.Morgan показывает результаты хуже умеренного и агрессивного портфелей, но лучше консервативного, что логично. Однако за прошлый год даже консервативный портфель обогнал портфель от J.P.Morgan - и по итогам 2025 года, и по итогам за 10 лет!